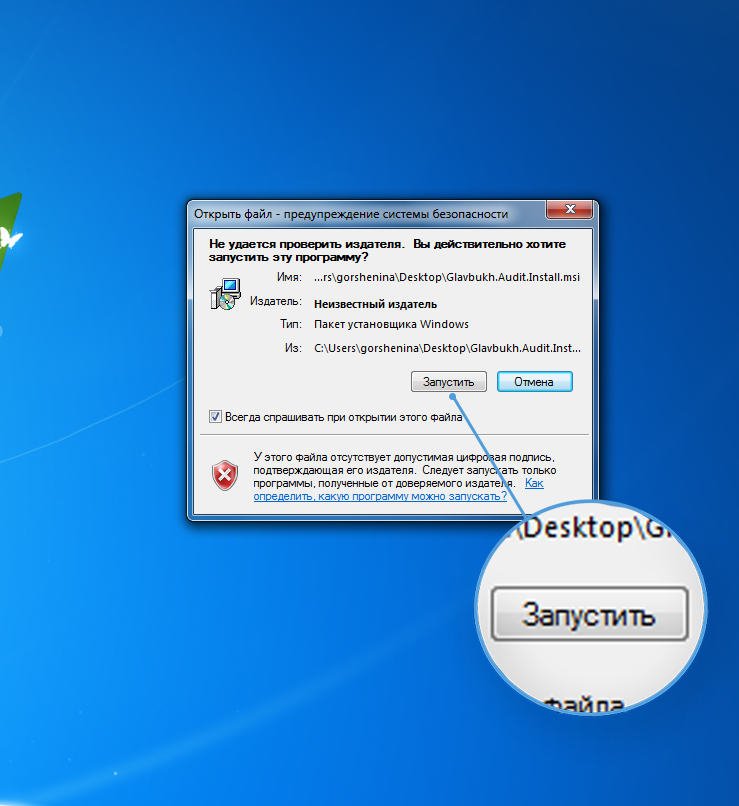

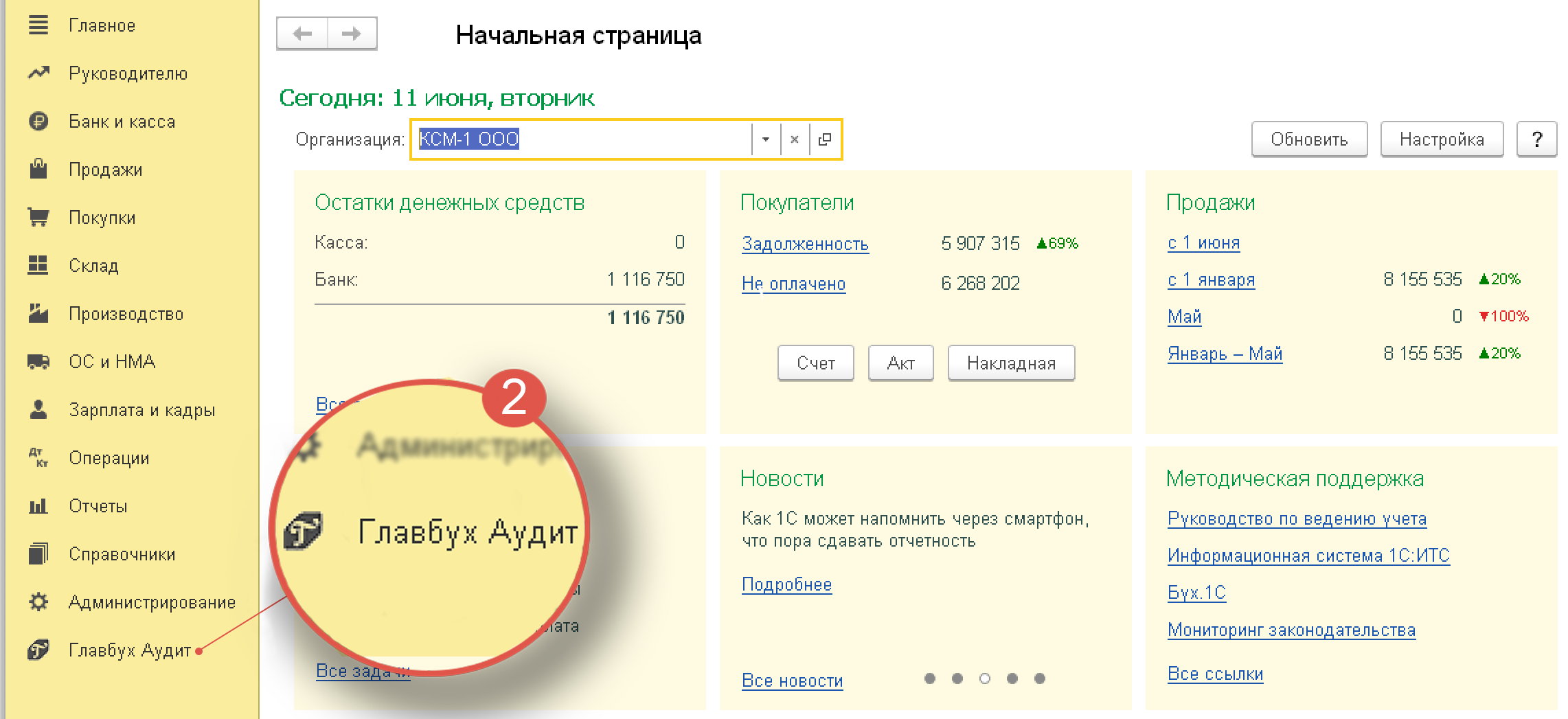

Как удалить сервис из 1С

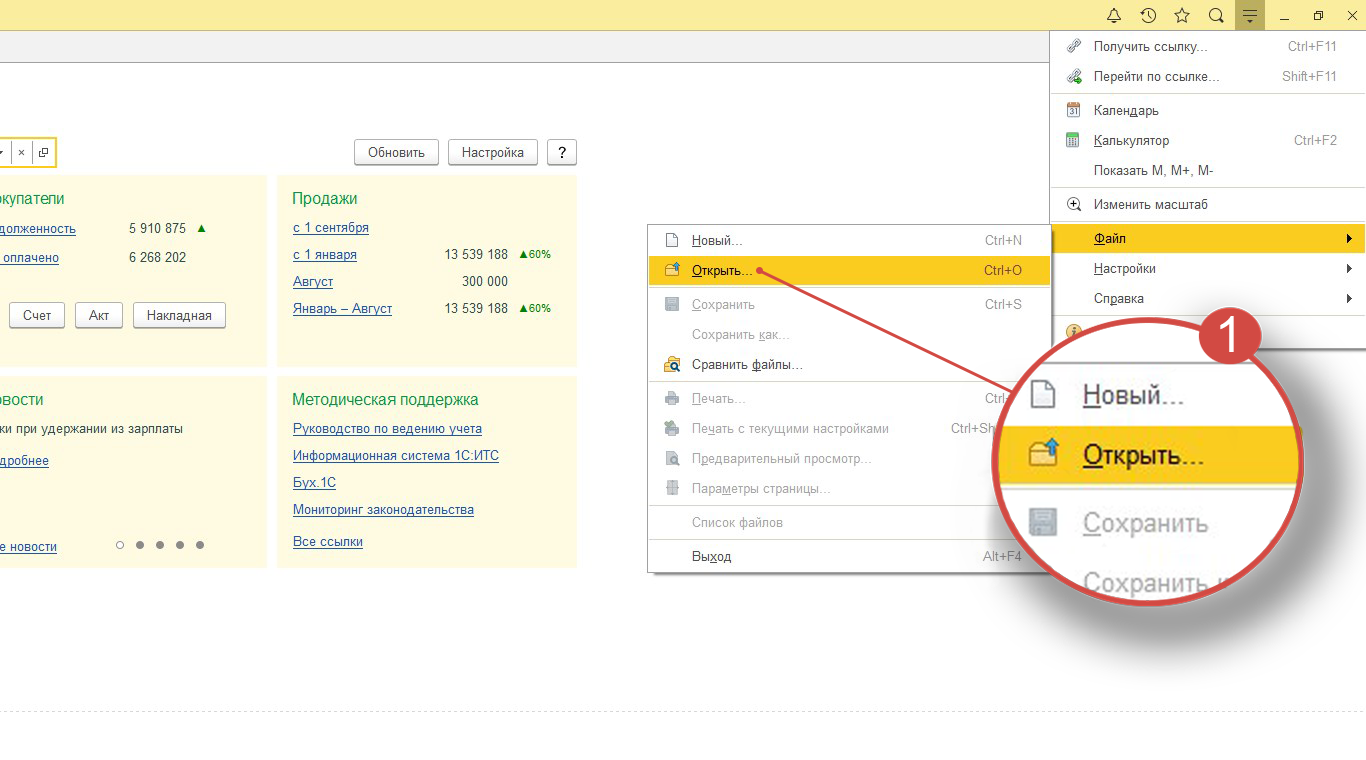

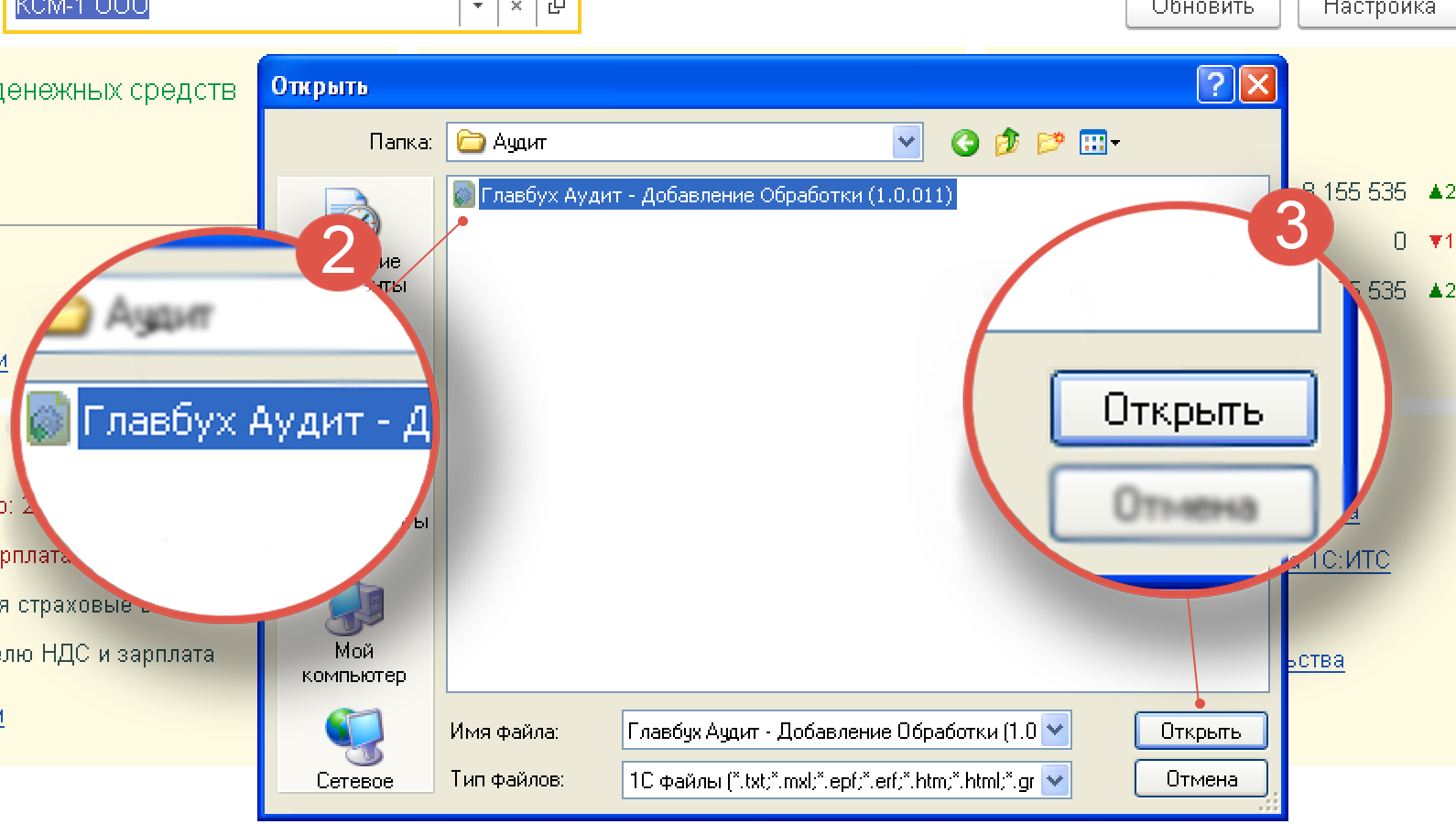

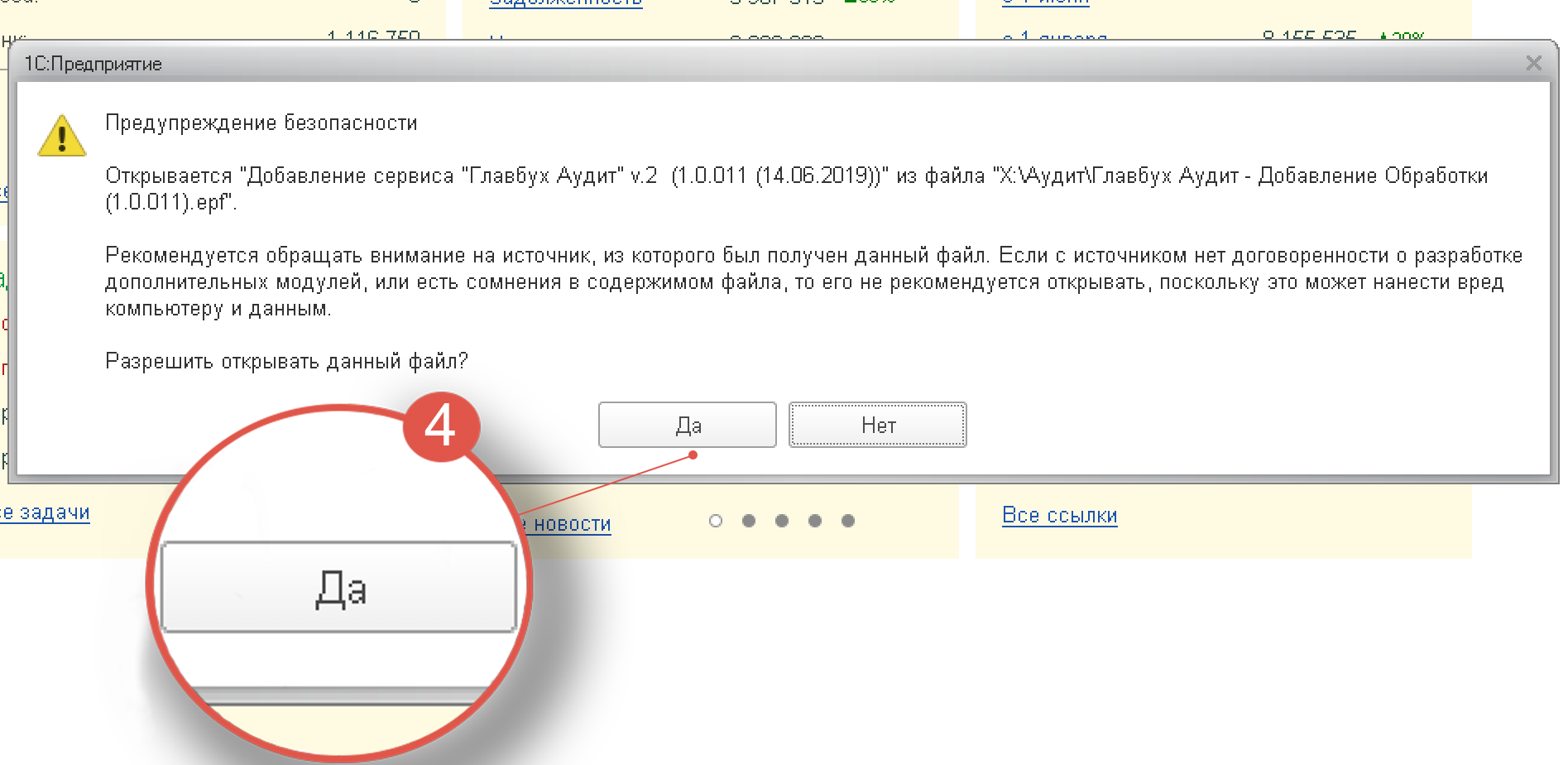

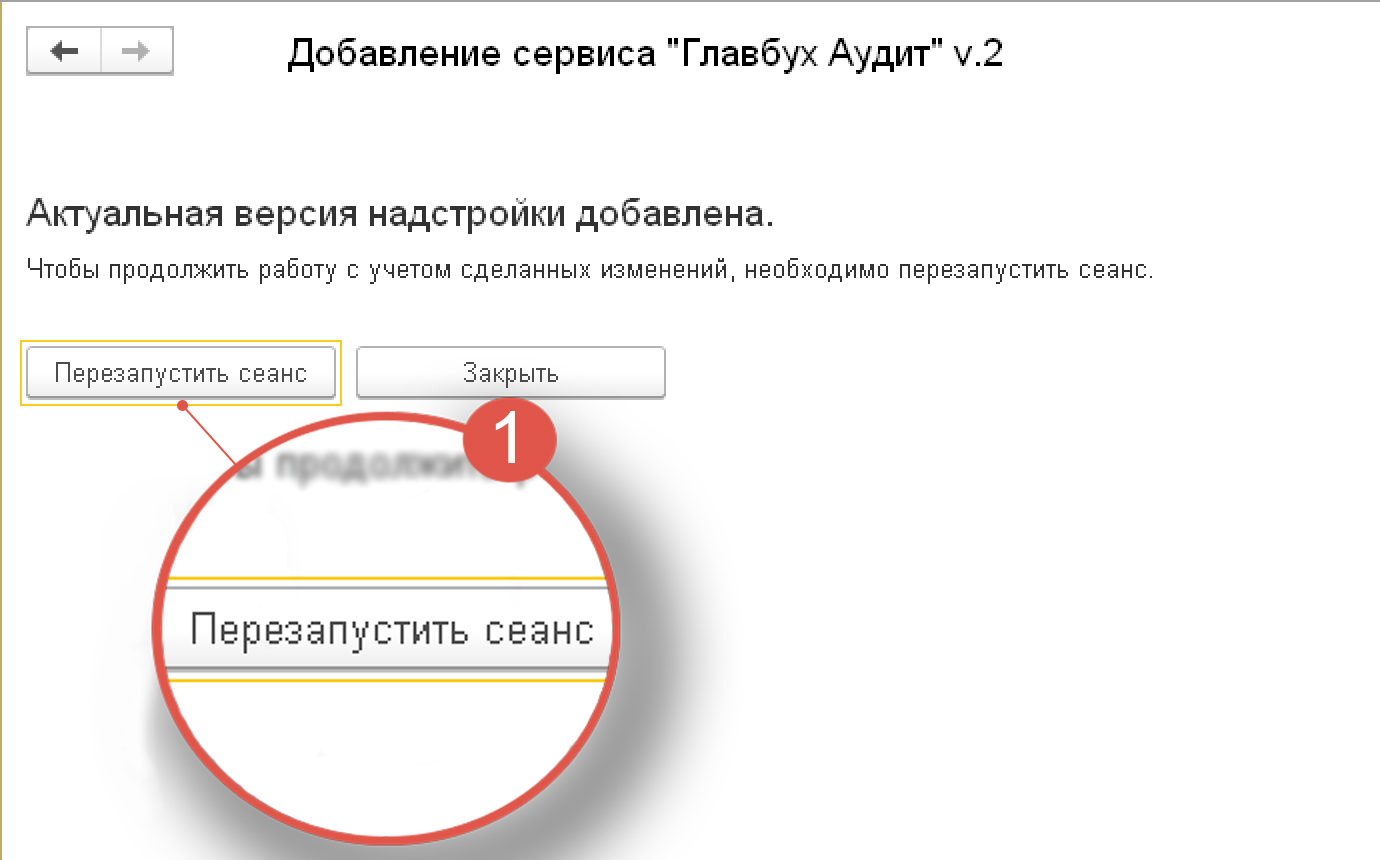

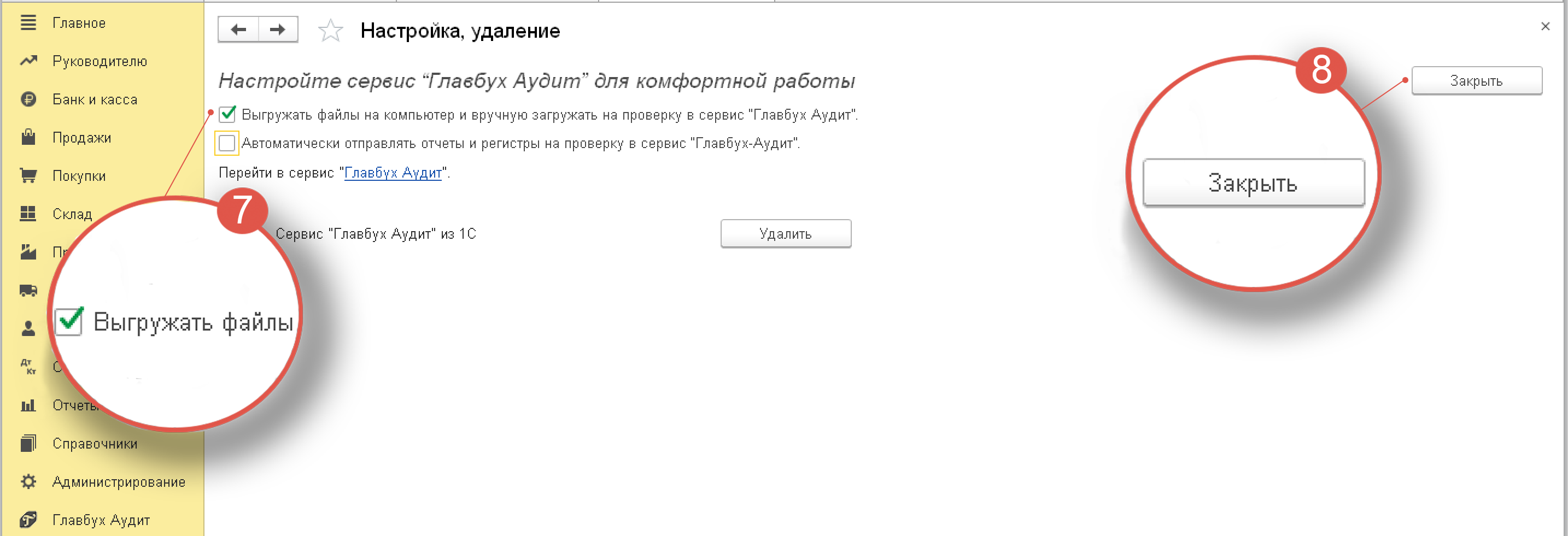

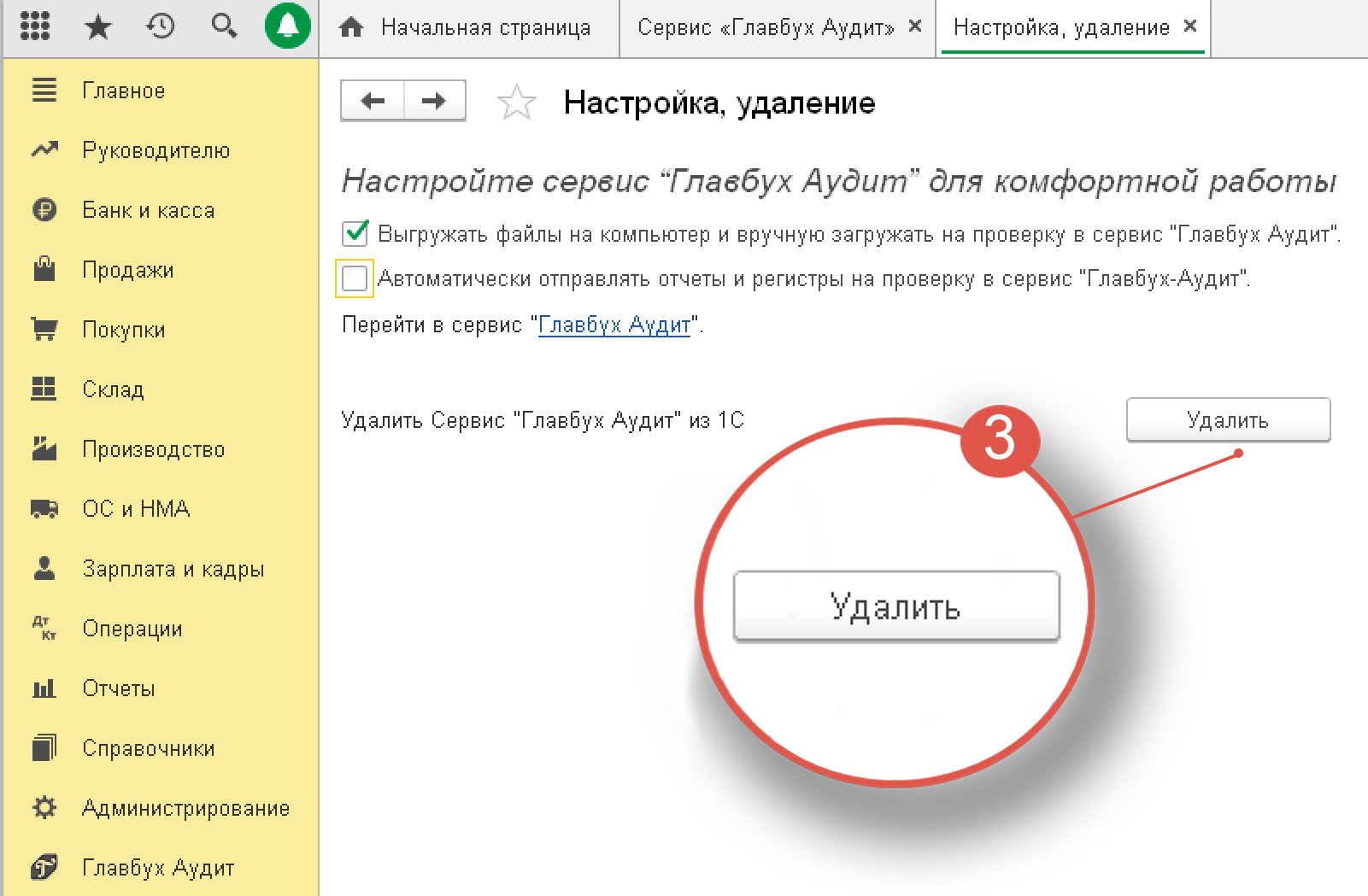

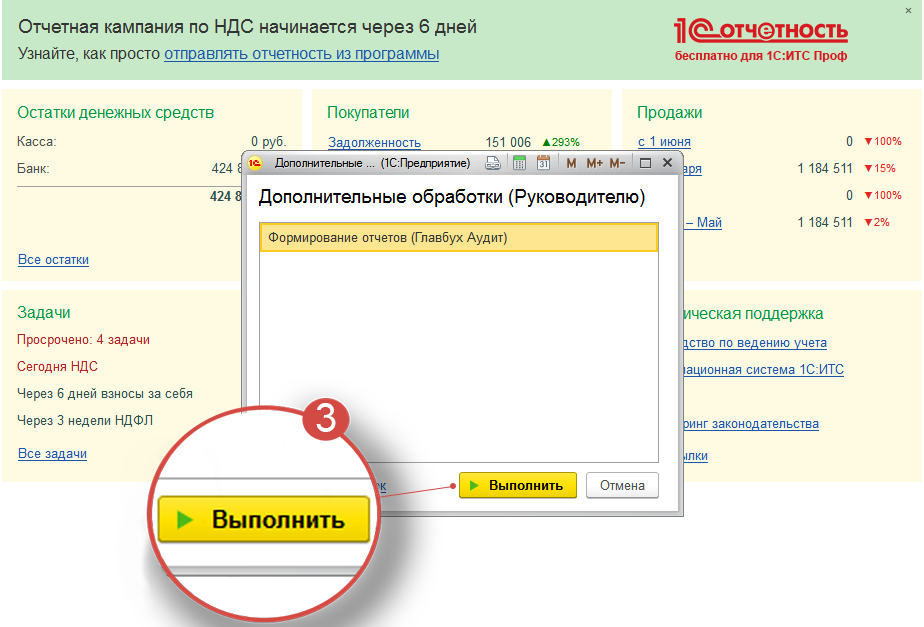

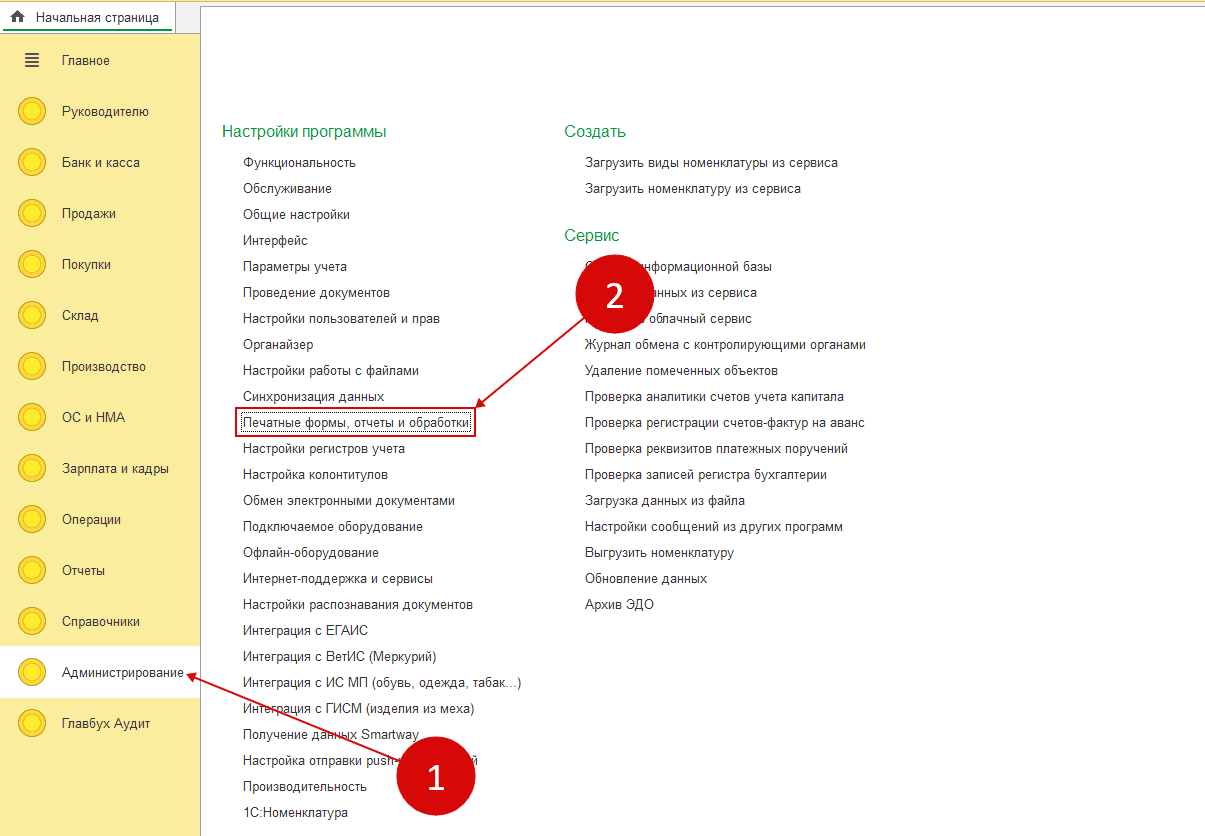

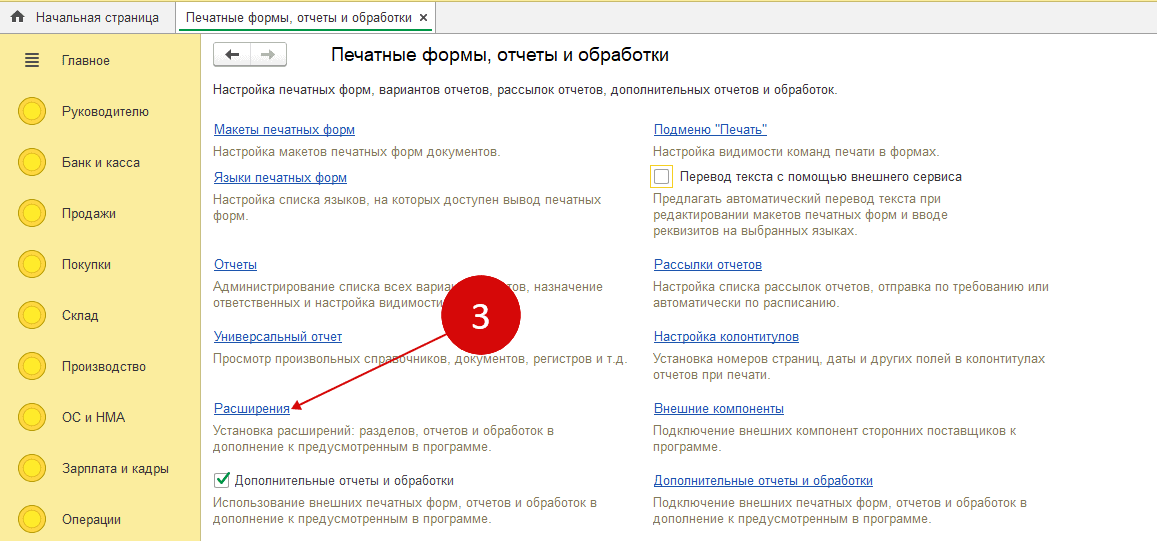

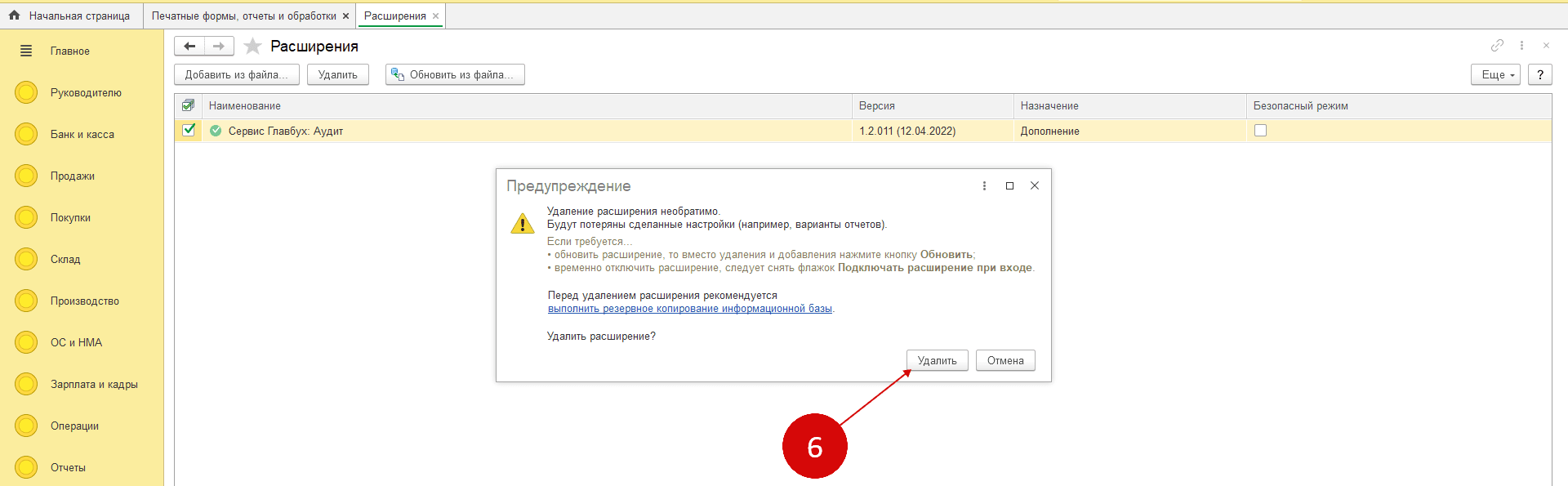

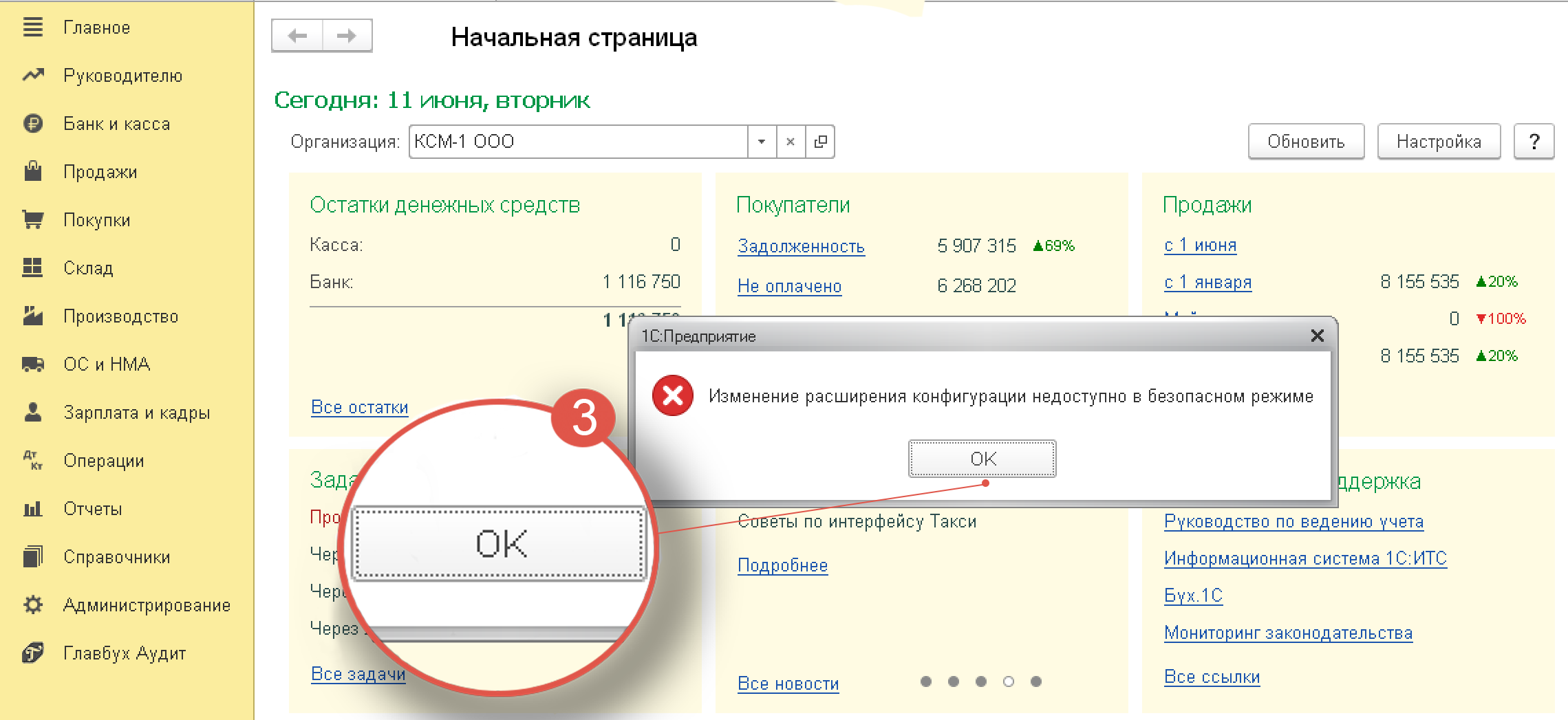

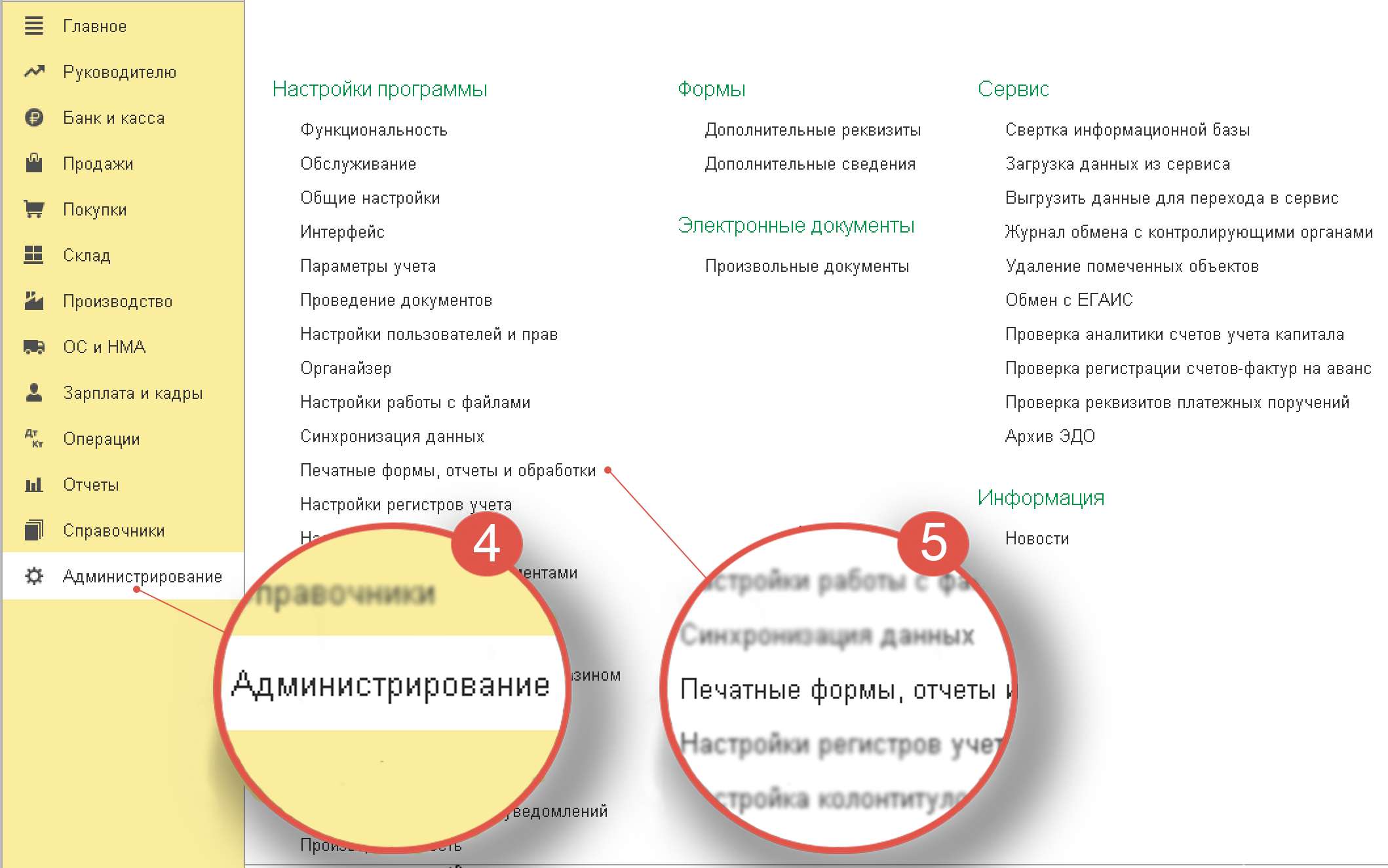

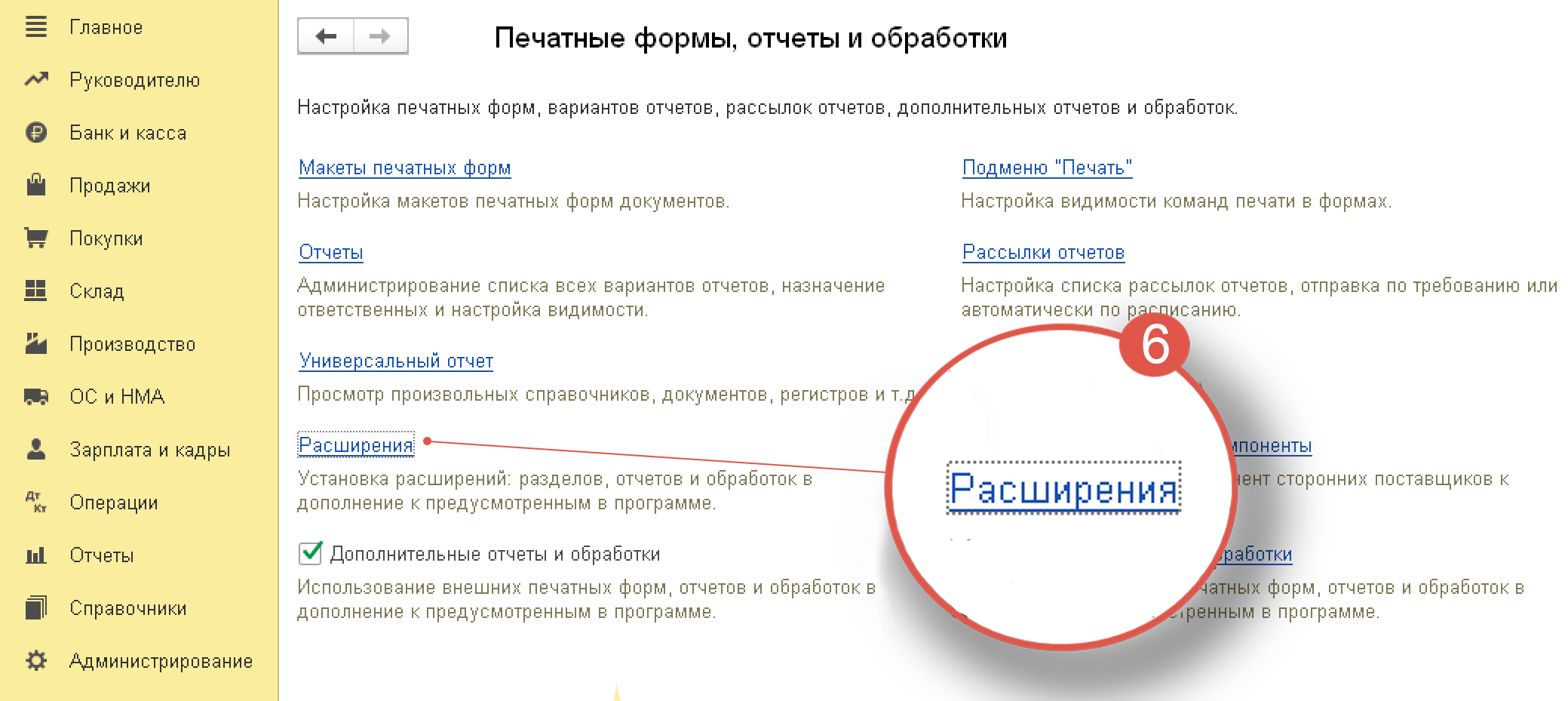

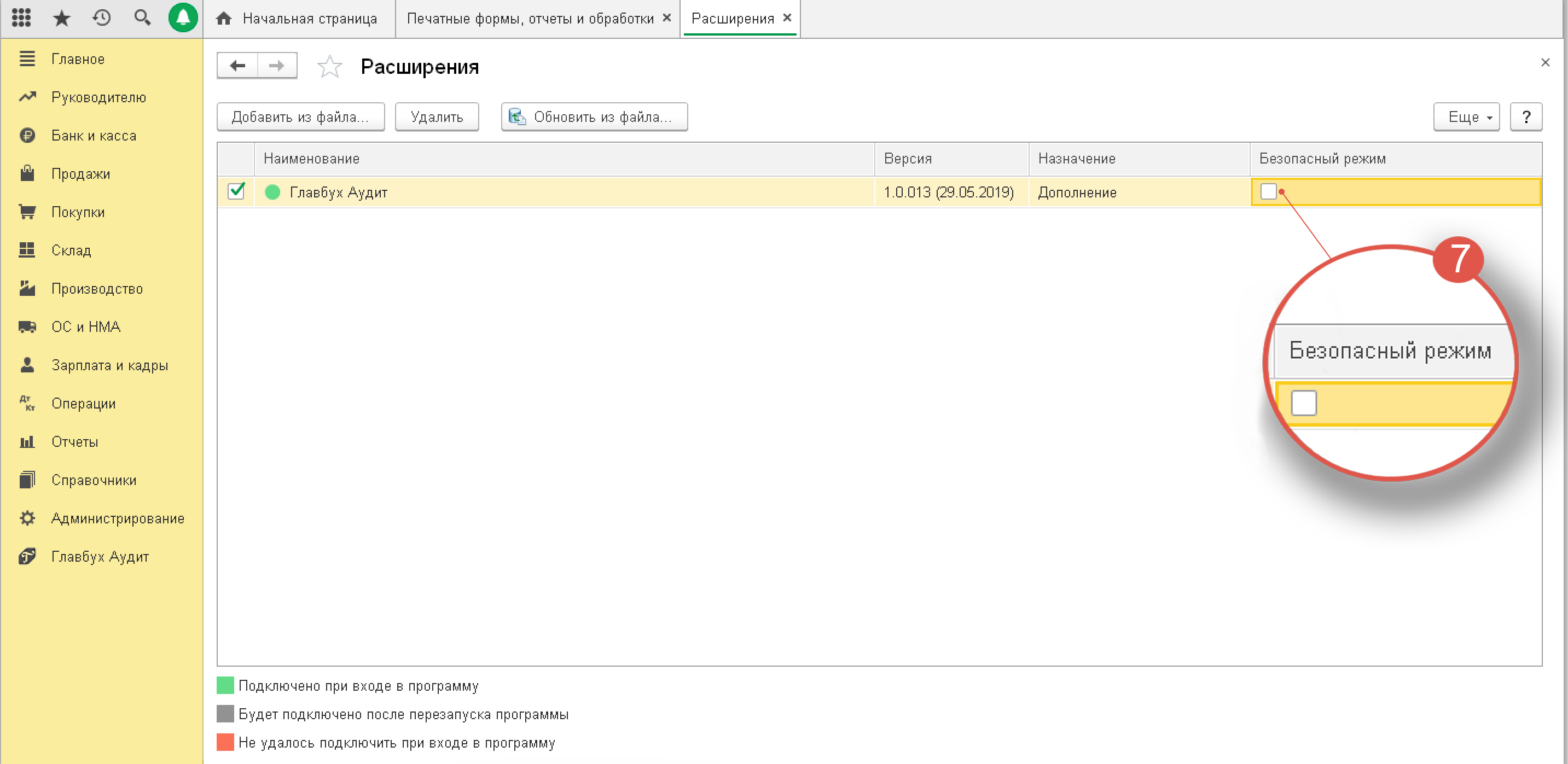

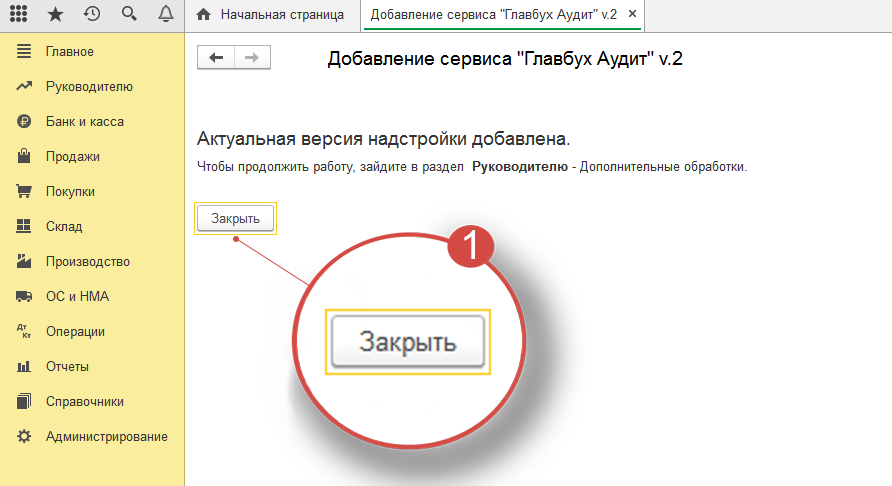

Чтобы удалить сервис Главбух Аудит из 1С, зайдите в администрирование (1) в печатные формы (2), кликните на "Расширения" (3), отметьте галочкой "Сервис Главбух: Аудит" (4), нажмите "Удалить" (5) и подтвердите удаление (6).

Чтобы удалить сервис Главбух Аудит из 1С, зайдите в администрирование (1) в печатные формы (2), кликните на "Расширения" (3), отметьте галочкой "Сервис Главбух: Аудит" (4), нажмите "Удалить" (5) и подтвердите удаление (6).

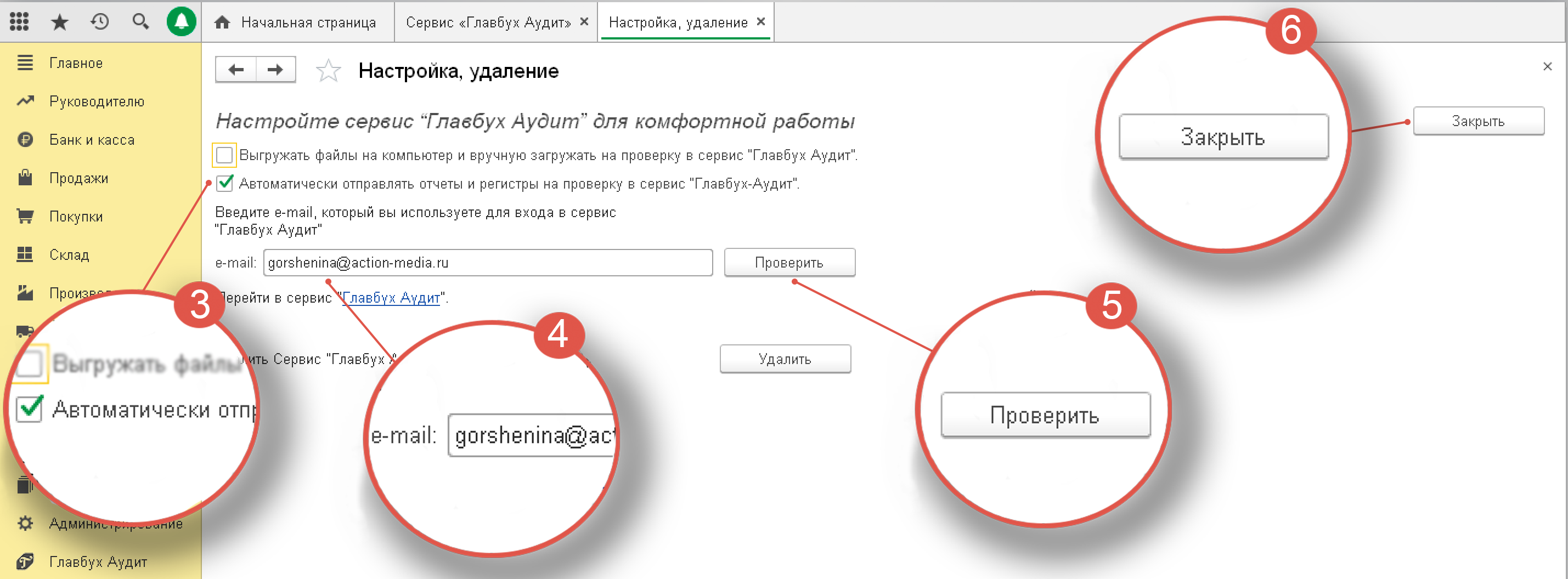

Сервис "Главбух Аудит" позволяет провести юридическую проверку хозяйственного договора. По ее результатам вы узнаете каких обязательных условий в договоре нет, какие лучше поменять или добавить.

Такая проверка доступна для пользователя тарифа ВИП.

Оформить ВИП тарифНаш специалист свяжется с вами в удобное для вас время и поможет все настроить

Оставить заявку

Заблокировать банковский счет налоговая инспекция может, если организация:

О блокировке счета инспекция обязана сообщить компании – выслать копию решения. Документ вручают представителю фирмы под расписку, отправляют по почте с уведомлением о вручении или направляют по ТКС.

Как разблокировать счет

Порядок разблокировки расчетного счета зависит от причин блокировки. Когда устраните причину, операции по счету возобновятся. Других действий от налогоплательщика НК не требует (п. 3.1 ст. 76 НК). Но процесс можно ускорить, если обратиться в ИФНС.

Для этого в инспекцию подают специальное заявление. Его составляют в произвольной форме. В документе нужно указать реквизиты счета и меры, которые были приняты для устранения причин блокировки.

Еще один способ. Для разблокировки счета воспользоваться специальным сервисом ФНС.

Инспекция может заблокировать сразу несколько счетов организации, хотя на покрытие задолженности достаточно средств только некоторых из них. В таком случае организация вправе подать в инспекцию заявление об отмене блокировки. Но только по тем счетам, на которых есть деньги сверх суммы, необходимой для оплаты долга. Например, инспекция заблокировала три счета. Но для покрытия задолженности достаточно денег на двух из них. Организация может обратиться в инспекцию с письменным заявлением об отмене блокировки третьего счета.

Это заявление также составляют в произвольной форме. В нем указывают:

К заявлению прикладывают документы, подтверждающие наличие средств, для погашения задолженности (например, выписки или справки из банков об остатках средств на заблокированных счетах).

Заявления на разблокировку и необходимые для этого документы можно подать через личный кабинет налогоплательщика. Когда инспекторы примут положительное решение, его направят в банк в электронном виде.

Ряд компаний Роструд относит к неблагополучным. Это фирмы, которые нарушают трудовое законодательство. Чем чаще трудинспекция выявляет подобные нарушения тем выше шансы попасть в «черные» списки Роструда. Таких списков два.

Первый – компании высокого, второй – повышенного риска. Если вы находитесь в одном из них, то вероятность назначения вам внеплановой проверки государственной инспекцией по труду очень велика. Более того, вам должны назначаться обязательные плановые проверки не реже одного раза:

Роструд принимает решение о включении компании в «черные» списки исходя из множества критериев. Например, если в компании были несчастные случаи на производстве, у вас постоянно возникают долги перед работниками по зарплате, фирма или ее руководители систематически привлекаются к ответственности за нарушение трудового законодательства, в ходе проверок трудинспекцией выявляются нарушения при заключении, изменении или прекращении трудовых договоров.

Как понизить риски

Понижение степени риска (например, с высокой до значительной) возможно лишь по результатам плановой проверки, если она не выявила нарушений.

Получите бесплатный доступ

Ваш гостевой доступ закончился

Получите бесплатный доступ

Ваш гостевой доступ закончился

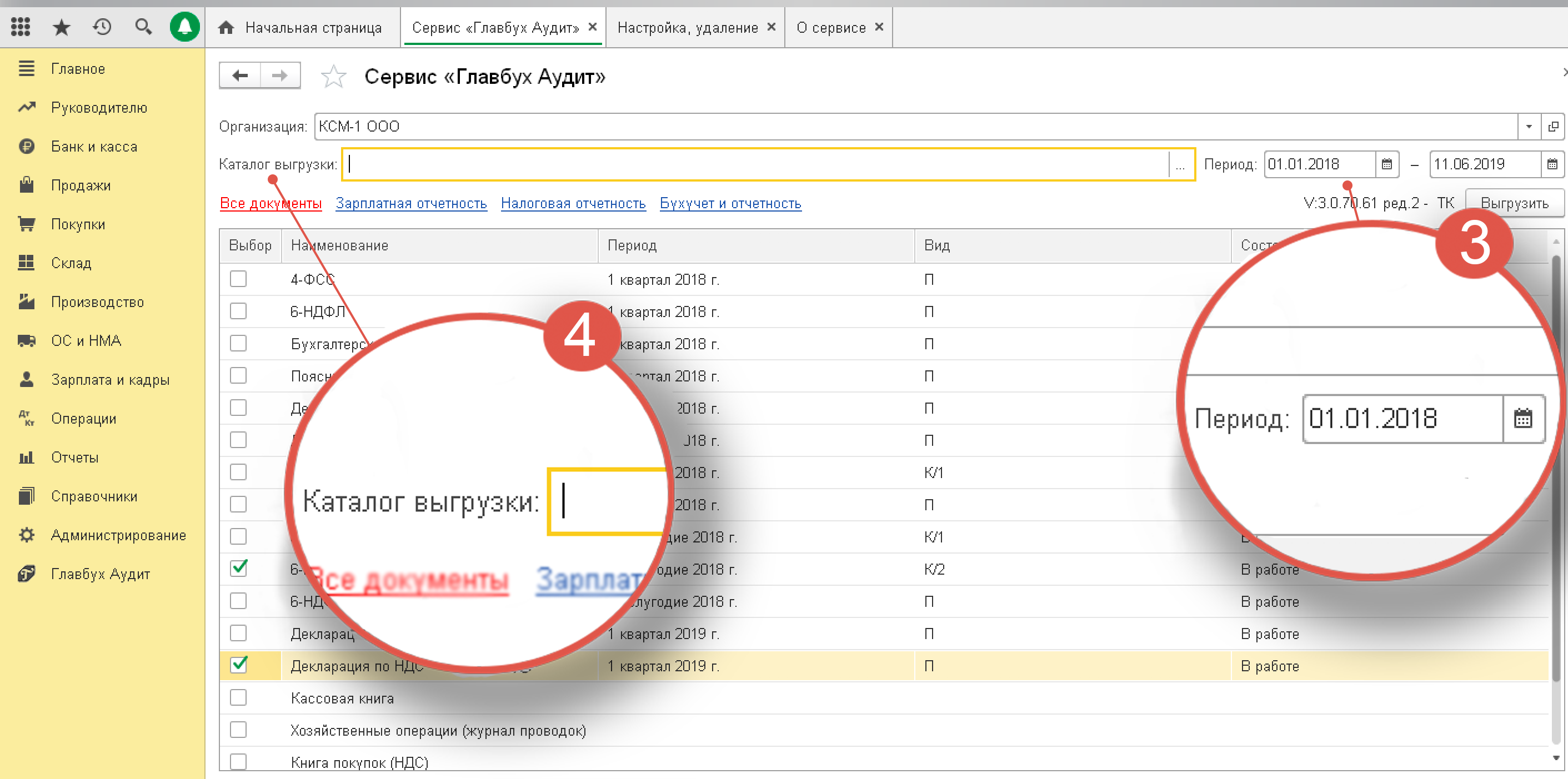

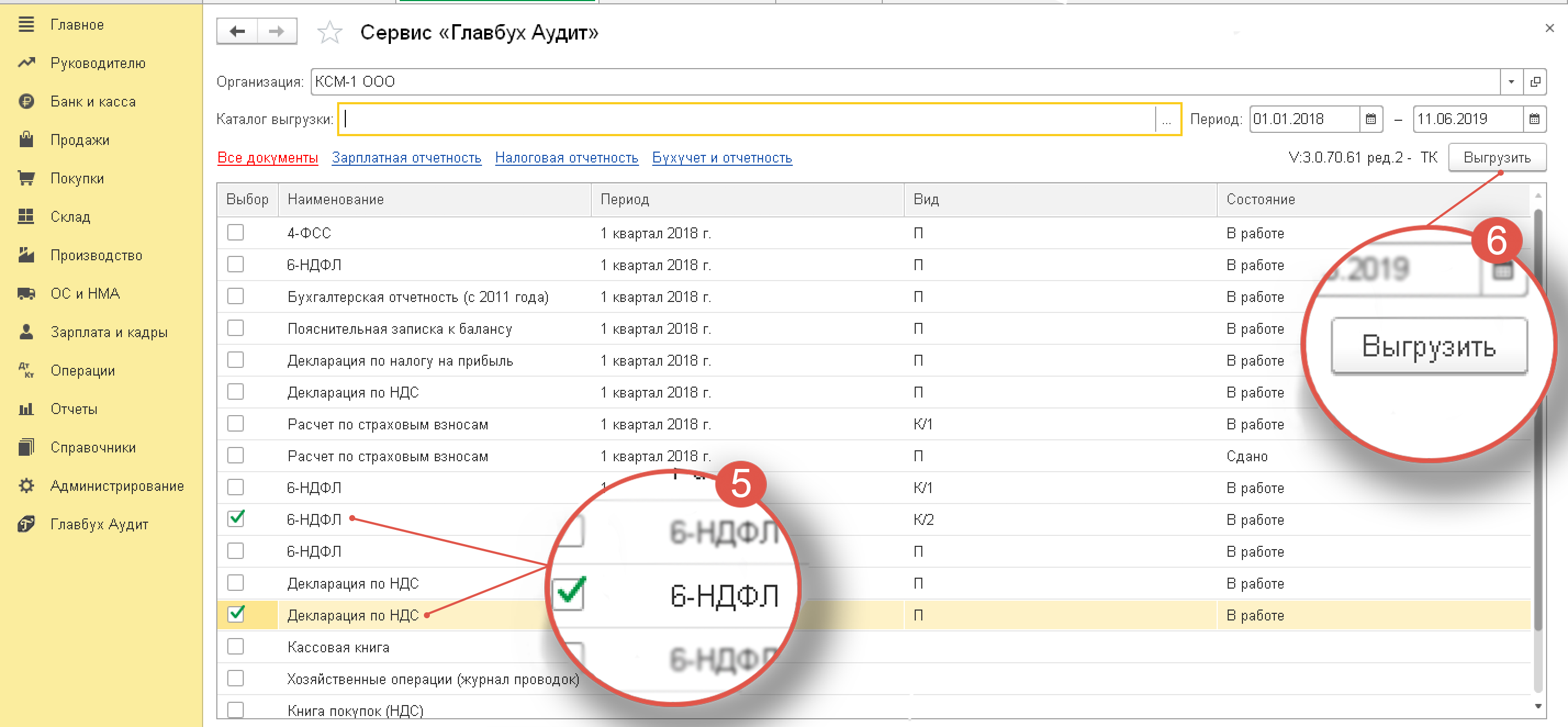

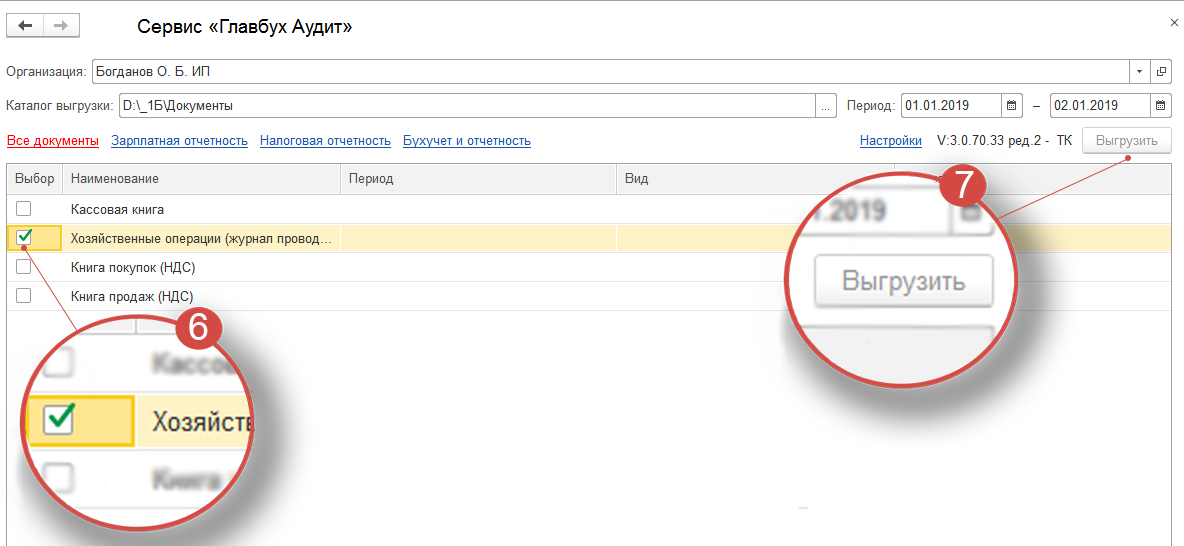

Для этого с помощью плагина “Главбух Аудит” загрузите в сервис журнал операций за период с 01.01.2021 по 31.03.2021. Результаты сверки появятся в разделе “Бухучет” на вкладке “Проверка учета”.

Как в бухгалтерском, так и в налоговом учете вы вправе списать только те долги, которые являются нереальными для взыскания. К ним, в частности, относят задолженности:

Если долг просрочен, то это не является достаточным основанием для его списания.

Чтобы списать долг, бухгалтеру нужно:

Порядок бухгалтерского и налогового учета этой операции зависит от того, есть в компании резерв по сомнительным долгам или нет. В бухгалтерском учете дебиторку списывают так:

Если у вас есть основания полагать, что долг рано или поздно будет погашен, сумму долга нужно учесть за балансом по дебету счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете действуют аналогичные правила. Дебиторку списывают:

Как в бухгалтерском, так и в налоговом учете вы вправе списать только те долги, которые являются нереальными для взыскания. К ним, в частности, относят задолженности:

Если долг просрочен, то это не является достаточным основанием для его списания.

Чтобы списать долг, бухгалтеру нужно:

В бухгалтерском учете кредиторку включают в состав прочих расходов и списывают проводкой:

В налоговом учете сумму долга учитывают как внереализационный доход.

Как в бухгалтерском, так и в налоговом учете вы вправе списать только те долги, которые являются нереальными для взыскания. К ним, в частности, относят задолженности:

Если долг просрочен, то это не является достаточным основанием для его списания.

Чтобы списать долг, бухгалтеру нужно:

Порядок бухгалтерского и налогового учета этой операции зависит от того, есть в компании резерв по сомнительным долгам или нет. В бухгалтерском учете дебиторку списывают так:

Если у вас есть основания полагать, что долг рано или поздно будет погашен, сумму долга нужно учесть за балансом по дебету счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете действуют аналогичные правила. Дебиторку списывают:

В бухгалтерском учете кредиторку включают в состав прочих расходов и списывают проводкой:

Дебет 60 (62, 76) Кредит 91-1.

В налоговом учете сумму долга учитывают как внереализационные доходы.

Вы вправе провести зачет между дебиторской и кредиторской задолженностями одного контрагента, если:

Закон или договор не запрещают зачет. Например, по закону нельзя засчитывать долги, по которым закончился срок исковой давности 3 года.

Зачет можно провести в одностороннем или двухстороннем порядке. От этого зависит порядок оформления нужных документов. В первом случае согласие контрагента не нужно. Во-втором – вы составляете документы на зачет совместно.

Если зачет односторонний, составьте заявление о зачете встречных однородных требований. Документ должен быть направлен контрагенту.

Если зачет двухсторонний, оформите акт зачета. Документ должен быть подписан как вами, так и контрагентом.

Сервис «Главбух Аудит» автоматически формирует предзаполненную форму каждого из этих документов.

После оформления документов о зачете сделайте в бухгалтерском учете проводку:

Дебет 60 (62, 76) Кредит 60 (62, 76).

В налоговом учете отражение этой операции зависит от метода расчета налогов, который вы применяете. Если вы считаете налоги по методу начисления, то операции по взаимозачету никак не учитывают.

Если вы применяете кассовый метод, то на дату оформления документов о зачете вы должны:

| ПОКАЗАТЕЛЬ | СТРОКА |

ДОБАВИТЬ ГОД

Введите дату окончания года за который будет проведен

анализ

|

|

| Актив | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 1110 | ||

| Результаты исследований и разработок | 1120 | ||

| Нематериальные поисковые активы | 1130 | ||

| Материальные поисковые активы | 1140 | ||

| Основные средства | 1150 | ||

| Доходные вложения в материальные ценности | 1160 | ||

| Финансовые вложения | 1170 | ||

| Отложенные налоговые активы | 1180 | ||

| Прочие внеоборотные активы | 1190 | ||

| Итого по разделу I | 1100 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 1210 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||

| Дебиторская задолженность | 1230 | ||

| Долгосрочная дебиторская задолженность | 1231 | ||

| Краткосрочная дебиторская задолженность | 1232 | ||

| Задолженность участников по вкладам в уставный капитала | 1233 | ||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||

| Денежные средства и денежные эквиваленты | 1250 | ||

| Прочие оборотные активы | 1260 | ||

| Итого по разделу II | 1200 | ||

| БАЛАНС | 1600 | ||

| Пассив | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | ||

| Собственные акции, выкупленные у акционеров | 1320 | ||

| Переоценка внеоборотных активов | 1340 | ||

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | ||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | ||

| Итого по разделу III | 1300 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 1410 | ||

| Отложенные налоговые обязательства | 1420 | ||

| Оценочные обязательства | 1430 | ||

| Прочие обязательства | 1450 | ||

| Итого по разделу IV | 1400 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 1510 | ||

| Кредиторская задолженность | 1520 | ||

| Доходы будущих периодов | 1530 | ||

| Оценочные обязательства | 1540 | ||

| Прочие обязательства | 1550 | ||

| Итого по разделу V | 1500 | ||

| БАЛАНС | 1700 |

| ПОКАЗАТЕЛЬ | СТРОКА |

ДОБАВИТЬ ГОД

Введите дату окончания года за который будет проведен

анализ

|

|

| ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | |||

| Выручка | 2110 | ||

| Себестоимость продаж | 2120 | ||

| Валовая прибыль (убыток) | 2100 | ||

| Коммерческие расходы | 2210 | ||

| Управленческие расходы | 2220 | ||

| Прибыль (убыток) от продаж | 2200 | ||

| Доходы от участия в других организациях | 2310 | ||

| Проценты к получению | 2320 | ||

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | ||

| Прочие расходы | 2350 | ||

| Прибыль (убыток) до налогообложения | 2300 | ||

| Налог на прибыль | 2410 | ||

| в т.ч. текущий налог на прибыль | 2411 | ||

| отложенный налог на прибыль | 2412 | ||

| Прочее | 2460 | ||

| Чистая прибыль (убыток) | 2400 | ||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | ||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | ||

| Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода | 2530 | ||

| Совокупный финансовый результат периода | 2500 | ||

| Справочно Базовая прибыль (убыток) на акцию | 2900 | ||

| Разводненная прибыль (убыток) на акцию | 2910 |

| ПОКАЗАТЕЛЬ | СТРОКА |

ДОБАВИТЬ ГОД

Введите дату окончания года за который будет проведен

анализ

|

|

| ДОПОЛНИТЕЛЬНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА | |||

| Дебиторская задолженность по вкладам в уставный капитал | 3000 | ||

| Доходы будущих периодов | 3100 | ||

| Доля просроченной кредиторской задолженности в пассивах | 3200 | ||

| Переменные затраты | 3300 | ||

| Постоянные затраты | 3400 | ||

| Затраты по арендованному имуществу | 3500 | ||

| Стоимость отгруженных товаров | 3600 |

Здесь вы можете задать любой вопрос по сервису, сообщить о проблеме, предложить улучшение или поделиться информацией. Ответ будет вам направлен в течение 3 рабочих дней. Чтобы решить вопрос в режиме онлайн напишите, пожалуйста, в чат.

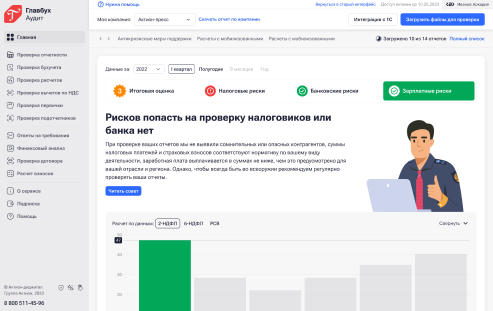

«Главбух Аудит» может провести сверку данных бухгалтерского учета с регламентированными отчетами вашей компании. При выявлении ошибок или расхождений мы сообщим вам об этом.

Сервис сверяет данные журнала хозяйственных операций (проводок) с показателями:

На счетах по учету расчетов (60, 62 или 76) отражают дебиторскую или кредиторскую задолженность контрагентов. Это всегда положительные значения. Отрицательных сумм в бухгалтерском учете быть не должно. Вне зависимости от того какая задолженность отражена: дебиторская или кредиторская.

Отрицательные суммы могут появляться по нескольким причинам. Например, при некорректном проведении операций по возврату товаров, а также зачету аванса, перечисленного поставщику или полученному от покупателей. В большинстве случаев ошибка появляется при неправильной работе с документами на поступление или оплату материальных ценностей. Например, нарушении хронологии в учете операций.

Чтобы устранить ошибку нужно выяснить:

Для этого сформируйте карточку счета. Найдите ту операцию в результате которой отрицательная сумма появилась впервые. Далее определите контрагента и документ, проведение которого привело к ее появлению.

Основные причины ошибки: неправильная проводка, не соблюдена хронология отражения операций или они учтены в неверной последовательности.

Например, сумма выданного аванса отражена по субсчету 60.01 вместо субсчета 60.02. Другой пример. Зачет аванса, перечисленного поставщику. Ошибка возникает, если проводка по зачету аванса делается первой. После нее начисляется задолженность перед контрагентом. Должно быть наоборот. Сперва отражают задолженность и лишь потом проводят зачет.

Обычно для исправления ошибки достаточно перепровести соответствующие документы, устранив указанные недостатки. Поправьте ошибку и загрузите данные в раздел "Расчеты" повторно.

Вы отразили "входной" НДС в сумме по документу от № . До настоящего времени налог к вычету не принят. Принять НДС к вычету можно в квартале, в котором поставили на учет товары, работы или услуги и выполнили обязательные условия для вычета. Заявить вычет вы вправе в течение трех лет после принятия покупок к учету. Крайний срок для вычета "входного" НДС по этому документу . Этот период уже закончился. Сумму налога нужно списать.

В налоговом учете сумму НДС, которую не приняли к вычету в течение трех лет, нельзя списать в расходы по налогу на прибыль. Дело в том, что входной НДС можно включить в стоимость приобретенных товаров, работ, услуг или в прочие расходы в строго определенных случаях, которые перечислены в статье 170 НК. Ситуация, когда организация не приняла к вычету НДС по причине того, что пропустила три года в данной статье отсутствует. При этом у налогоплательщика нет права выбора между принятием НДС к вычету или его учетом в расходах по налогу на прибыль. Это отметил Верховный суд в определении от 24.03.2015 № 305-КГ15-1055. Данную позицию налоговая служба довела до нижестоящих налоговых инспекций.

Поэтому списанная сумма налога при налогообложении прибыли не учитывается и облагаемую прибыль не уменьшает.

В бухучете суммы входного НДС при пропуске трехлетнего срока для вычета можно списать в том же порядке, как и при отсутствии счета-фактуры. Сумму НДС включите в состав прочих расходов. Для этого в бухгалтерском учете сделайте запись:

Если ваша организация применяет ПБУ 18/02, в учете нужно отразить постоянный налоговый расход:

Вы отразили "входной" НДС в сумме по документу от № . До настоящего времени налог к вычету не принят. Принять НДС к вычету можно в квартале, в котором поставили на учет товары, работы или услуги и выполнили обязательные условия для вычета. Заявить вычет вы вправе в течение трех лет после принятия покупок к учету. Из этого правила есть исключения. Трехлетний срок не распространяется на вычеты с авансов, вычеты налоговых агентов, по операциям с нулевой ставкой НДС и при получении вклада в уставный капитал.

Трехлетний срок отсчитывайте с момента, когда вы оприходовали товары, работы, услуги или имущественные права. Срок истекает в последний день квартала, на который приходится окончание трехлетнего срока, и не продлевается на 25 дней, предназначенных для подачи декларации.

Например, 15 января 2024 года организация приобрела товар для использования в деятельности, облагаемой НДС. В этот же день получен счет-фактура от поставщика и товар принят к учету. Трехлетний срок для переноса вычета истекает 31 марта 2027 года. С учетом этого заявить вычет входного НДС организация вправе в декларации за любой период начиная с I квартала 2024 года, но не позднее 31 марта 2027 года.

Покупатель вправе принять к вычету НДС с перечисленного аванса в квартале, в котором получил счет-фактуру на аванс. Продавец вправе заявить вычет НДС с аванса в квартале, в котором отгрузил товары, работы или услуги в счет аванса. Перенести вычеты НДС с аванса на другие кварталы нельзя.

Покупатель вправе принять к вычету НДС, уплаченный в составе аванса, в том квартале, когда выполнены четыре условия:

На более поздние кварталы вычет не переносится. Чтобы воспользоваться вычетом, покупатель регистрирует авансовый счет-фактуру в книге покупок и переносит его в раздел 8 декларации по НДС за квартал, в котором он получил счет-фактуру от продавца. Продавец вправе принять к вычету НДС, начисленный с аванса, в том квартале, в котором отгрузил товары, работы или услуги в счет полученного аванса. Размер вычета не должен превышать сумму НДС, начисленного с отгрузки. Права перенести вычет на более поздний квартал продавец также не имеет. Чтобы воспользоваться вычетом, продавец регистрирует авансовый счет-фактуру в книге покупок и переносит его в раздел 8 декларации по НДС за квартал, в котором состоялась отгрузка в счет аванса.

Данные, которые будут показаны в таблице

Данные, которые будут показаны в таблице

Теперь наш сервис работает в новом интерфейса. Мы сделали более удобную навигацию и значительно улучшили производительность сервиса. В обновленной версии все функции и ваши отчеты, загруженные ранее, сохранены. Переходите в новую версию. При необходимости вы сможете вернуться к старому варианту.

Внимание!

Поддержка текущего (старого) интерфейса будет закончена 31.03.2024 года. После этой даты сервис будет работать только с новым интерфейсом.